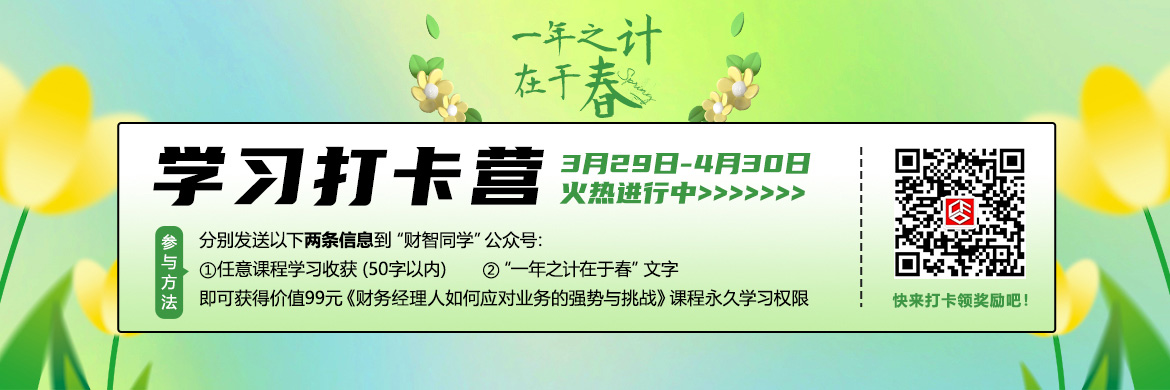

更多>>

更多免费课程关注“财智同学”公众号

免费 原价599 9180人学习

免费 原价29.9 9180人学习

免费 原价99 500人学习

免费 原价29.9 3880人学习

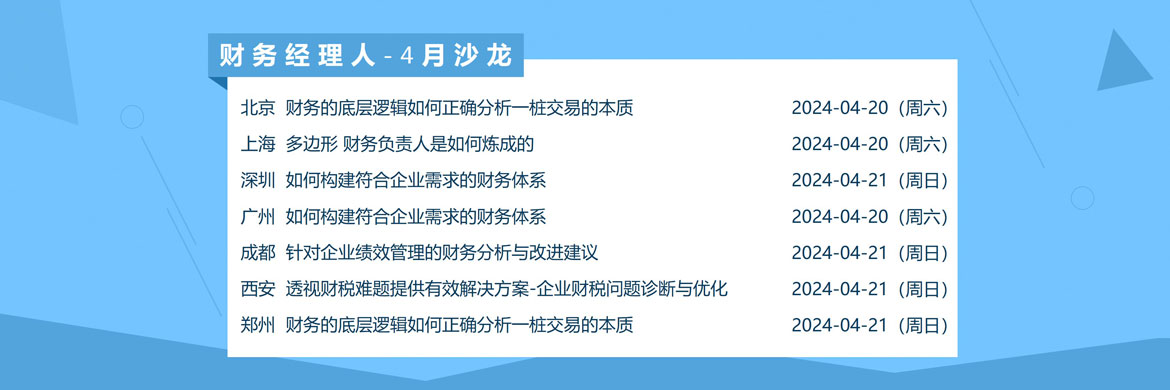

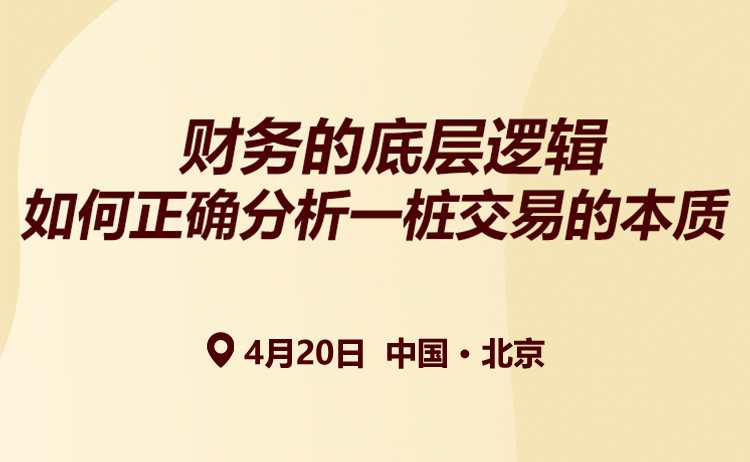

实战派财务战略专家曾荣获全国十大CFO

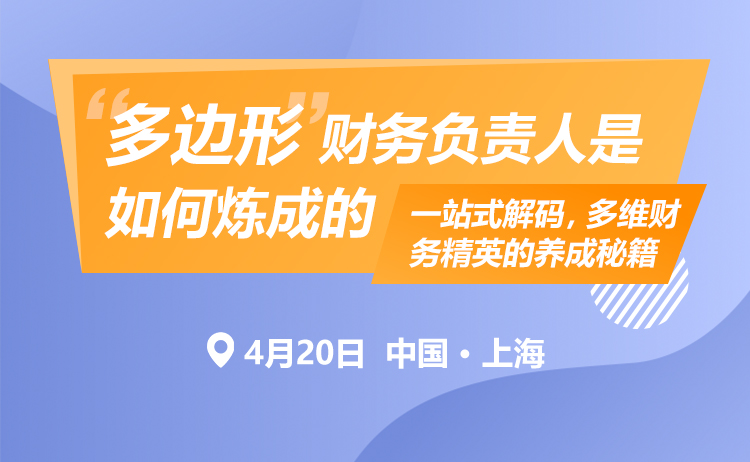

业财融合资深大咖原嘉汉林业中国区CFO

实战派财务管理专家管理会计高手

资深股权战略规划师高级顾问

实战派财税规划行家高级顾问

美的有限公司 财务经理

秦女士 财务主管

刘女士 财务经理

林赛中国 财务总监